内容提要:近年来,广州加快推进国际商贸中心城市建设,专业批发市场转型疏解取得显著成效,“十三五”时期,广州市亿元以上商品交易市场(以下简称亿元市场)市场个数、年成交额有所减少,但质量效率明显提升。2020年在新冠病毒感染疫情冲击下部分亿元市场更是体现出了强劲的韧性和稳健的流通功能。本文着重分析了“十三五”时期广州市亿元市场发展现状和特点,广州亿元市场发展与全国、全省及其他城市对比情况,存在问题,并提出了对策建议。

*亿元市场发展现状和特点

近年来,我市加快推进国际商贸中心城市建设,专业批发市场转型疏解取得显著成效,2020年在新冠病毒感染疫情冲击下部分亿元市场更是体现出了强劲的韧性和稳健的流通功能。

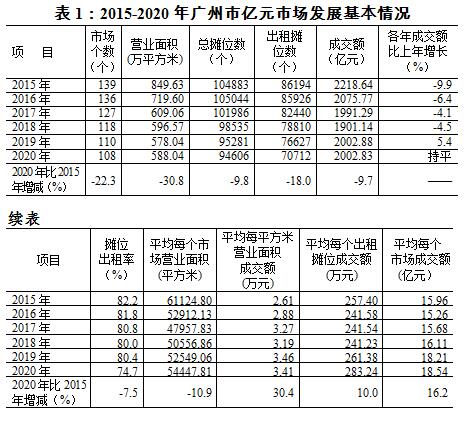

亿元市场规模减少,质量效率明显提升。“十三五”时期,广州市亿元市场个数、年成交额下降,但平均每个市场成交额、平均每平方米营业面积成交额、平均每个出租摊位成交额指标分别增长16.2%、30.4%和10.0%。

专业市场成交额比重超九成,综合市场比重下降。

批发市场占据主导地位,专业批发市场成交额占比超九成。

年成交额50亿元以上市场发展好于平均水平,50亿元以下市场年成交额比重下降。

海珠、白云、越秀、荔湾和花都5个区亿元市场成交额占全市达九成,集聚度进一步提升。

市场商品种类齐全,成交额列前6位大类商品比重合计超95%。

8类市场摊位出租率超90%,亿元市场摊位出租率有所下降。

*广州亿元市场发展与全国、全省及其他城市对比

与全国比较,广州亿元市场成交额增长慢、占全国比重下降。2020年与2015年相比,我市亿元市场和亿元专业市场的市场个数、年末出租摊位数、营业面积、成交额等指标增速,除亿元专业市场的市场个数和年末出租摊位数增速好于全国外,各项指标增幅均低于全国平均水平、指标所占全国比重下降。

与全省比较,广州亿元市场成交额增长慢、占全省比重下降。2020年与2015年相比,我市亿元市场和亿元专业市场的市场个数、年末出租摊位数、营业面积、成交额等指标增速,均低于全省平均增长速度,各项指标所占全省比重下降。

与全国36城市比较,广州亿元市场年成交额从2015年列第6位退居2020年列第8位;2020年亿元专业市场的市场数量、总摊位数、出租摊位数均居第1位,年成交额仍列第5位。

与我国三大地带32城市比较,广州亿元市场年成交额由2015年排第8位变为2020年列第10位;亿元专业市场年成交额由2015年排第7位变为2020年列第8位。

*存在问题

广州亿元市场发展速度不高、地位下降。

市场有待培育壮大:1.与上海等城市相比有差距。2.单个市场规模偏小。 3.网上交易市场有待建设。

经济效益不甚理想:1.摊位出租率下降且低于全国平均水平。2.每平方米营业面积成交额低于全国平均水平。

市场发展面临较多挑战:1.新冠病毒感染疫情和宏观经济环境对亿元市场发展带来的影响和挑战。2.网上销售、城市综合体等对亿元市场发展的挑战。3.受国内其他地方亿元市场的竞争压力越来越大。4.亿元市场布局有待优化。5.市场经营、管理水平有待提高。6.市场采购出口发展相对缓慢。

*对策建议

商贸兴,则广州兴。广州亿元商品交易市场在全国享有盛名,是广州商贸业发展优势之一,在广州建设国际消费城市、全面增强国际商贸中心功能的今天,我市要在做好统筹疫情防控和经济社会发展的同时,进一步擦亮广州亿元商品交易市场这块金名片、金招牌。

大力推动市场转型升级,做强做优做大亿元市场。1. 市场产品结构升级,避免低质低价竞争。2.以创新融合促进亿元市场转型升级。3.大力发展网上市场电子商务平台。4.抓住机遇做大出口贸易。

大力优化市场布局和营商环境,保障市场发展行稳致远。1.精心科学规划,大力优化市场布局。2.依法抓好管理,大力优化市场营商环境。

加强人才队伍建设,提高从业人员素质,全面提升经营管理和服务技术水平。

作为广州市商品交易市场体系中的龙头、核心和骨干的亿元市场,是我市商品流通的重要载体,自改革开放以来在活跃商品集散、形成价格、配置资源、服务产销、引导消费、扩大就业、推动国民经济发展等方面发挥着积极的作用。 “十三五”时期,传统市场面临新的发展机遇与挑战,广州市亿元市场不断转型升级和调整发展。

一、亿元市场发展现状和特点

近年来,我市加快推进国际商贸中心城市建设,专业批发市场转型疏解取得显著成效,2020年在新冠病毒感染疫情冲击下部分亿元市场更是体现出了强劲的韧性和稳健的流通功能。

(一)亿元市场规模减少,质量效率明显提升

广州是“千年商都”,历来是商贾云集之地。改革开放以来,广州商品交易市场快速发展,并逐步形成专业化程度较高、门类齐全、吞吐量大、辐射范围广,批发与零售相依托、综合性与专业性齐发展、多种经济成分共存的商品交易市场体系。2020年,广州市亿元市场成交额达2002.83亿元,是1979年全市商品交易市场成交额的1577.0倍。

“十三五”时期,随着我国经济发展新常态,受宏观经济环境变迁、经济下行压力加大、电子商务网上销售巨大冲击、消费升级带来的更高发展要求和其他地区竞争等诸多因素的影响,广州市传统交易模式的商品交易市场面临着发展困难和挑战;加之近年广州市加快推进专业批发市场转型疏解工作,全市亿元市场数量有所减少,交易规模也随之下降。2020年,全市亿元市场个数108个,年末营业面积588.04万平方米,平均每个市场营业面积5.44万平方米[1],比2015年分别下降22.3%、30.8%和10.9%;市场总摊位数9.46万个,出租摊位数7.07万个,比2015年分别下降9.8%和18.0%;市场年成交额2002.83亿元,比2015年下降9.7%,增长速度比同期全市批发和零售业商品销售总额增速58.9%慢68.6个百分点。全市亿元市场年成交额占全市批发和零售业商品销售总额之比重,由2015年的7.8%下降至2020年的4.4%,下降3.4个百分点。全市亿元市场摊位出租率由2015年的82.2%下降至2020年的74.7%,下降7.5个百分点。

可喜的“亮点”是:2020年全市亿元市场平均每个市场成交额、平均每平方米营业面积成交额、平均每个出租摊位成交额指标比2015年分别增长16.2%、30.4%和10.0%,质量效率显著提升。此外,“十三五”时期全市亿元市场各年成交额比上年增长速度之趋势转好,从前三年的不断下降,转变为2019年增长5.4%,2020年虽受新冠病毒感染疫情较大影响仍实现“持平”的可喜成绩(见表1)。

(二)专业市场成交额比重超九成,综合市场比重下降

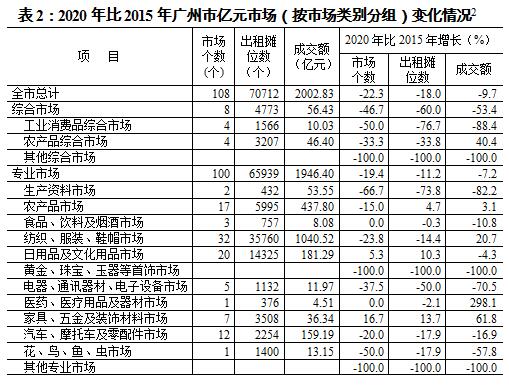

从市场类别看,我市亿元专业市场地位突出,市场规模化、专业化程度不断提高。2020年,我市亿元专业市场有100个,营业面积565.77万平方米,年成交额1946.40亿元,比2015年分别下降19.4%、30.0%和7.2%;总摊位数8.79万个,出租摊位数6.59万个,比2015年分别下降3.9%和11.2%;每个亿元专业市场年成交额为19.46亿元,比2015年增长15.1%。全市亿元专业市场个数、年末营业面积、总摊位数、出租摊位数、年成交额占全市亿元市场比重分别为92.6%、96.2%、92.9%、93.3%和97.2%,比2015年分别上升3.4个、1.1个、5.7个、7.1个和2.6个百分点。2020年在全市亿元专业市场中,各类市场成交额与2015年比较,医药、医疗用品及器材市场增长3.0倍,家具、五金及装饰材料市场增长61.8%,纺织、服装、鞋帽市场增长20.7%,农产品市场增长3.1%,其他各类专业市场成交额则有不同程度下降(见表2[2])。

2020年,我市亿元综合市场有8个,年末营业面积22.27万平方米,总摊位数6707个,出租摊位数4773个,年成交额56.43亿元,比2015年分别下降46.7%、46.2%、49.9%、60.0%和53.4%。全市亿元综合市场个数、年末营业面积、总摊位数、出租摊位数、年成交额占全市亿元市场比重分别为7.4%、3.8%、7.1%、6.7%和2.8%,比2015年分别下降3.4个、1.1个、5.7个、7.1个和2.6个百分点。2020年在全市亿元综合市场中,各类市场成交额与2015年比较,农产品综合市场增长40.4%,工业消费品综合市场、其他综合市场成交额分别下降88.4%和100.0%。

(三)批发市场占据主导地位,专业批发市场成交额占比超九成

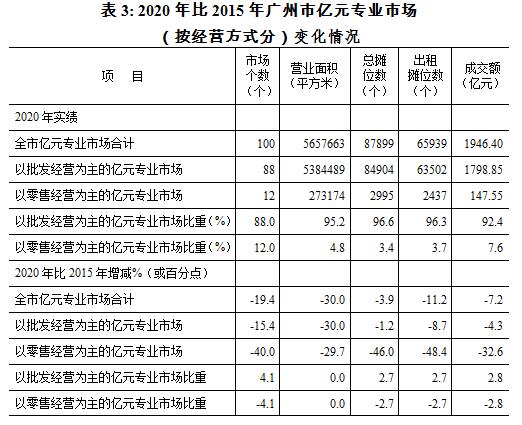

从经营方式上看,2020年,我市以批发经营为主的亿元市场有90个,比2015年减少18个、下降16.7%;营业面积547.40万平方米,年末摊位总数8.83万个,出租摊位数6.56万个,分别比2015年下降30.4%、4.2%和13.0%;年成交额1843.00亿元,比2015年下降5.8%,降幅比全市亿元市场(下降9.7%)小3.9个百分点。全市以批发经营为主的亿元市场个数、年末营业面积、摊位总数、出租摊位数、年成交额占全市亿元市场比重分别为83.3%、93.1%、93.3%、92.8%和92.0%,比2015年分别提高了5.6个、0.5个、5.5个、5.3个和3.8个百分点。我市亿元市场中,以批发经营为主的市场占据主导地位而且所占市场份额提高,这对促进我市商品流通业的发展具有重要意义。

2020年,我市以零售经营为主的亿元市场有18个,年末营业面积40.64万平方米,摊位总数6312个,出租摊位数5075个,年成交额159.84亿元,比2015年分别下降41.9%、35.7%、50.4%、52.8%和39.1%(下降幅度均大于全市亿元市场平均降幅);全市以零售经营为主的亿元市场个数、年末营业面积、摊位总数、出租摊位数、年成交额占全市亿元市场比重分别为16.7%、6.9%、6.7%、7.2%和8.0 %,与2015年比较分别下降了5.6个、0.5个、5.5个、5.3个和3.8个百分点。

2020年,按经营方式分组看我市亿元专业市场的结构情况:亿元专业批发市场成交额占全市亿元专业市场比重超过九成。全市亿元专业批发市场有88个,年成交额1798.85亿元,占全市亿元专业市场比重分别为88.0%和92.4%(比重比2015年提高4.1个和2.8个百分点);全市亿元专业零售市场有12个,年成交额147.55亿元,占全市亿元专业市场比重分别为12.0%和7.6%(见表3)。

(四)年成交额50亿元以上市场发展好于平均水平,50亿元以下市场年成交额比重下降

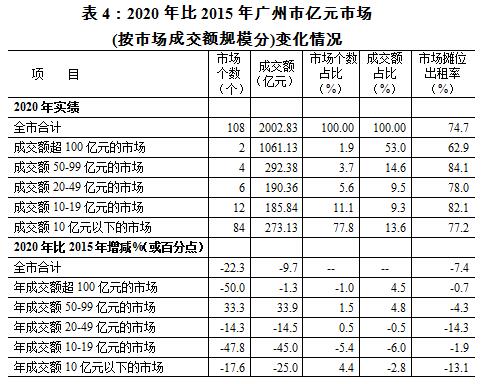

2020年,我市年成交额超50亿元的超大型市场个数共6个,年末营业面积309.73万平方米,摊位总数2.87万个,出租摊位数1.91万个,年成交额1353.51亿元,比2015年分别下降14.3%、4.3%、8.6%、9.2%和增长4.6%,发展速度高于全市平均水平;市场个数、年成交额占全市亿元市场比重分别为5.6%和67.6%,所占比重比2015年分别上升0.5个和9.3个百分点。其中:年成交额超100亿元的超大型市场有2个,成交额1061.13亿元,比2015年分别下降50.0%和1.3%,占全市亿元市场比重分别为1.9%和53.0%,所占比重比2015年分别下降1.0个和上升4.5个百分点;年成交额50-99亿元的大型市场有4个,成交额292.38亿元,比2015年分别增长33.3%和33.9%,占全市亿元市场比重分别为3.7%和14.6%,所占比重比2015年分别上升1.5个和4.8个百分点(见表4)。2020年,我市年成交额列前6位的亿元市场分别是广州市海珠区中大国际创新谷管理服务中心、广州江南果菜批发市场经营管理有限公司、圣地狮岭(国际)皮革皮具城有限公司、广物汽贸股份有限公司、广州黄沙水产交易市场有限公司、广东鱼珠物流基地有限公司广东鱼珠国际建材市场,这些大市场“龙头”带动作用十分明显。

2020年,我市年成交额50亿元以下的亿元市场有102个,年末营业面积278.31万平方米,摊位总数6.59万个,出租摊位数5.16万个,年成交额649.33亿元,比2015年分别下降22.7%、47.1%、10.3%、20.8%和29.8%。其中,年成交额10亿元以下、10-19亿元、20-49亿元的市场成交额占全市亿元市场比重分别为13.6%、9.3%和9.5%,与2015年比较分别下降了2.8个、6.0个和0.5个百分点。

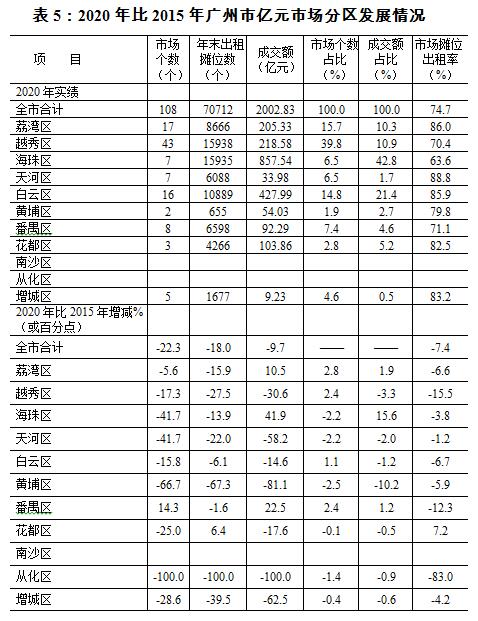

(五)海珠、白云、越秀、荔湾和花都5个区亿元市场成交额占全市达九成,集聚度进一步提升

2020年,从我市亿元市场成交额的地区分布看,主要集中在海珠、白云、越秀、荔湾和花都区,这5个区亿元市场年成交额占全市比重依次居前5 位,分别为42.8%、21.4%、10.9%、10.3%和5.2%。这5个区合计的亿元市场个数86个,年末营业面积499.03万平方米,年末摊位总数7.56万个,出租摊位数5.57万个,分别比2015年下降18.1%、30.4%、7.8%和16.1%;年成交额1813.30亿元,比2015年增长4.7%。这5个区合计的市场个数、年成交额占全市的比重分别为79.6%和90.5%,所占比重比2015年分别上升4.1个和12.5个百分点;5个区合计市场摊位出租率73.6 %,比2015年(80.9%)下降7.3个百分点(见表5)。

(六)市场商品种类齐全,成交额列前6位大类商品比重合计超95%

2020年,全市亿元市场各大类商品的成交额与2015年比较:有6大类商品的成交额实现增长,家具类增长2.8倍,中西药品类增长2.5倍,体育娱乐用品类增长77.5%,服装鞋帽针纺织品类增长19.9%,木材及制品类增长7.9%,粮油食品类增长7.1%;种子饲料类成交额“持平”;其他有经营的各大类商品成交额均出现不同程度下降(见表6)。2020年,年成交额占全市亿元市场成交额比重居前6位大类商品及所占比重分别是:服装鞋帽针纺织品类(52.2%)、粮油食品类(23.8%)、汽车类(7.9%)、日用品类(5.3%)、五金电料类(3.2%)、金属材料类(3.2%),这6大类商品年成交额共1915.51亿元,比2015年下降6.5%(比全市合计下降9.7%,降幅小3.2个百分点),占全市亿元市场成交额比重由2015年的92.3%提高到95.6%,增加3.3个百分点。

(七)8类市场摊位出租率超90%,亿元市场摊位出租率有所下降

2020年,我市亿元肉禽蛋市场、干鲜果品市场、茶叶市场、图书报纸杂志市场、计算机及辅助设备市场、中药材市场、汽车市场、花卉市场的摊位出租率均超过90%。但与2015年比较,2020年末我市亿元市场出租摊位数下降18.0%,降幅比总摊位数大8.2个百分点,致使广州市亿元市场摊位出租率由2015年的82.2%下降为2020年的74.7%,下降7.5个百分点。2020年,全市亿元市场中:按经营方式分类看,以批发为主的市场摊位出租率为74.3%,以零售为主的市场摊位出租率为80.4%,比2015年分别下降7.5个和4.2个百分点;按经营环境分类看,露天式市场摊位出租率为92.5%,封闭式市场为73.1%,其他市场为92.3%,比2015年分别下降0.8个、8.2个百分点和提高0.1个百分点。按市场类别分类看,综合市场、专业市场的摊位出租率分别为71.2%和75.0%,比2015年分别下降18.0个和6.1个百分点。2020年与2015年比较:各类亿元综合市场摊位出租率均下降;各类亿元专业市场摊位出租率,除生产资料市场、医药医疗用品及器材市场、花鸟鱼虫市场分别提高0.8个、4.7个和2.1个百分点外,其他各类专业市场摊位出租率均有不同程度下降(见表7)。

二、广州亿元市场发展与全国、全省及其他城市对比

(一)与全国比较,广州亿元市场成交额增长慢、占全国比重下降

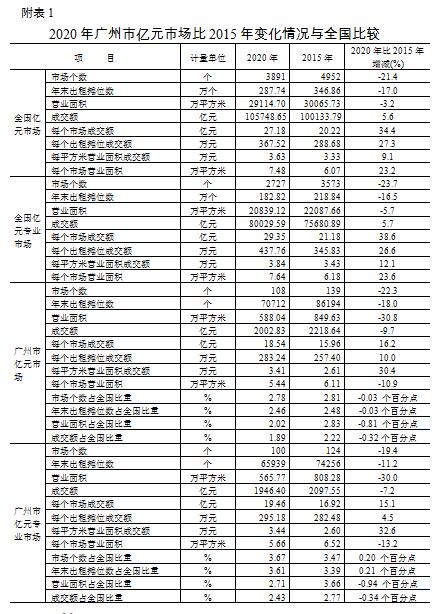

2020年与2015年相比,我市亿元市场和亿元专业市场的市场个数、年末出租摊位数、营业面积、成交额等指标增速,除亿元专业市场的市场个数和年末出租摊位数增速好于全国外,各项指标增幅均低于全国平均水平(见附表1[3]);其中,我市亿元市场和亿元专业市场年成交额增速分别为下降9.7%和7.2%,比全国(增长5.6%和5.7%)分别慢15.3个和12.9个百分点。我市亿元市场个数、年末出租摊位数、营业面积、成交额占全国比重均有所下降;我市亿元专业市场除市场个数、年末出租摊位数占全国比重上升外,营业面积、成交额占全国比重均有所下降。其中:2020年我市亿元市场成交额占全国比重为1.89%,亿元专业市场成交额占全国比重为2.43%,比2015年分别下降了0.32个和0.34个百分点。2020年,我市亿元市场和亿元专业市场的摊位出租率分别为74.7%和75.0%,分别比全国(82.5%和83.0%)低7.8个和8.0个百分点。

2020年与2015年相比,广州市亿元市场和亿元专业市场的平均每个市场成交额、每个出租摊位成交额、每平方米营业面积成交额、每个市场营业面积等指标增速,除亿元市场和亿元专业市场的每平方米营业面积成交额之增速好于全国外,其他指标增幅均低于全国平均增长速度(见附表1)。2020年,与全国比较,广州市亿元市场和亿元专业市场的平均每个市场成交额、每个出租摊位成交额、每平方米营业面积成交额、每个市场营业面积等指标均低于全国平均水平。

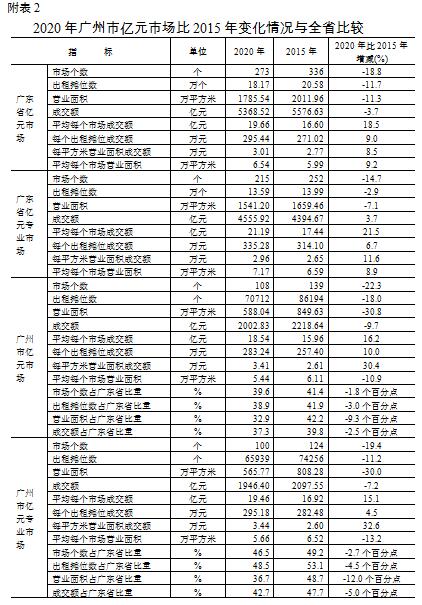

(二)与全省比较,广州亿元市场成交额增长慢、占全省比重下降

2020年与2015年相比,我市亿元市场和亿元专业市场的市场个数、年末出租摊位数、营业面积、成交额等指标增速,均低于全省平均增长速度(见附表2)。其中,我市亿元市场和亿元专业市场年成交额增速分别为下降9.7%和7.2%,比全省(下降3.7%和增长3.7%)分别慢6.0个和10.9个百分点。我市亿元市场和亿元专业市场的市场个数、年末出租摊位数、营业面积、成交额占全省比重均有所下降。其中:2020年我市亿元市场成交额占全省比重为37.3%,亿元专业市场成交额占全省比重为42.7%,比2015年分别下降了2.5个和5.0个百分点。2020年,我市亿元市场摊位出租率为74.7%,比全省(75.0%)低0.3个百分点;我市亿元专业市场摊位出租率为75.0%,比全省(78.0%)低3.0个百分点。

2020年与2015年相比,广州市亿元市场和亿元专业市场的平均每个市场成交额、每个出租摊位成交额、每平方米营业面积成交额、每个市场营业面积等指标增速,除亿元市场的每个出租摊位成交额、每平方米营业面积成交额和亿元专业市场的每平方米营业面积成交额之增速好于全省外,其他指标增幅均低于全省平均增长速度(见附表2)。2020年,与全省比较,广州市亿元市场和亿元专业市场除每平方米营业面积成交额指标高于全省水平外,平均每个市场成交额、每个出租摊位成交额、每个市场营业面积等指标均低于全省平均水平(见附表2)。

据《中国商品交易市场统计年鉴-2021》统计资料综合分析:2020年,在(按成交额排名)全国前100家商品交易市场中(见附表3),广东省有4个市场、广州市有2个市场(比2015年减少1个市场)、东莞和深圳市各1个市场榜上有名,广州市“榜上有名”的市场数占全省比重为50%。广州“榜上有名”的2个市场分别是:广州市海珠区中大国际创新谷管理服务中心(列14位,比2015年列24位位次有所上升)、广州江南果菜批发市场经营管理有限公司(列64位,比2015年列53位位次有所下降),这2个市场比东莞市信立农副产品批发中心(列80位)、(深圳市)海吉星农产品批发市场(列92位)排名靠前。

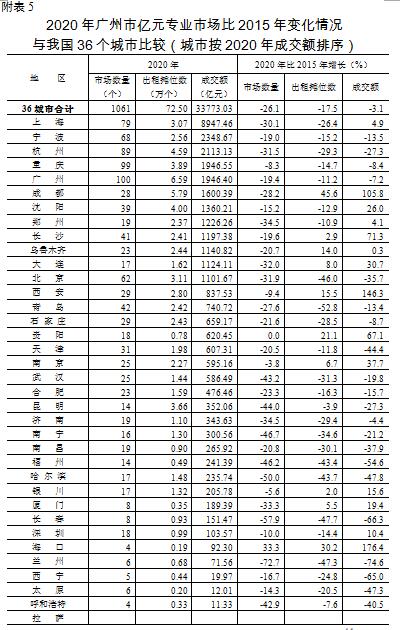

(三)与全国36城市比较,广州亿元市场年成交额从2015年列第6位退居2020年列第8位;2020年亿元专业市场的市场数量、总摊位数、出租摊位数均居第1位,年成交额仍列第5位

2020年,广州市亿元市场在全国36城市[4]中,市场数量位次与宁波市并列第4位(列重庆、杭州、上海市之后),年末出租摊位数居第2位(列重庆市之后),年成交额从2015年居第6位退居第8位(被长沙、成都市赶超,列上海、重庆、长沙、北京、宁波、杭州、成都市之后)。广州市年成交额2020年比2015年下降9.7%,与我国36城市合计(增1.0 %)比较慢10.7个百分点,增速在我国36城市中排第26位,与增长迅猛的拉萨、呼和浩特、贵阳、海口、太原、西安、长沙、西宁、南京等城市相比有明显差距(见附表4)。

2020年,广州市亿元专业市场在全国36城市中,市场数量、总摊位数、出租摊位数均居第1位,营业面积居第3位(列成都和乌鲁木齐市之后),年成交额(居上海、宁波、杭州、重庆市之后)列第5位(位次与2015年持平)。2020年比2015年,广州市市场数量下降19.4%,出租摊位数下降11.2%,与我国36城市合计(下降26.1%和17.5%)相比分别快6.7个和6.3个百分点,增速在我国36城市中不计拉萨市[5]分别排第12位和14位;广州市年成交额下降7.2%,与我国36城市合计(下降3.1%)相比慢4.1个百分点,增速在我国36城市中不计拉萨市排第16位,与增长迅猛的海口、西安、成都、长沙、贵阳等城市相比有明显差距(见附表5)。

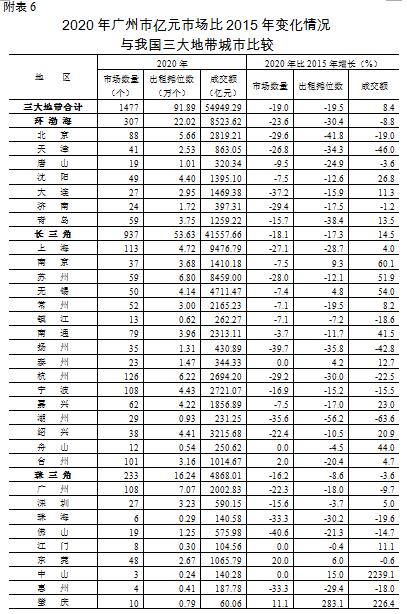

(四)与我国三大地带32城市比较,广州亿元市场年成交额由2015年排第8位变为2020年列第10位;亿元专业市场年成交额由2015年排第7位变为2020年列第8位

2020年,广州市亿元市场的市场个数、总摊位数、年末出租摊位数、营业面积、年成交额在珠三角9市中继续独占鳌头,其中,年成交额比列居珠三角第2位的东莞市高出937.05亿元。在我国三大地带(环渤海、长三角、珠三角)32个城市[6]中,广州市亿元市场数量由2015年排第3位变为与宁波并列第3位,列杭州、上海市之后;年成交额由2015年排第8位变为列第10位(被南通、常州赶超),列在上海、苏州、无锡、绍兴、北京、宁波、杭州、南通、常州之后。广州市年成交额2020年比2015年下降9.7%,与我国三大地带合计(增长8.4%)、长三角(增长14.5%)、环渤海(下降8.8%)、珠三角(下降3.6%)比较分别慢18.1个、24.2个、0.9个和6.1个百分点,增速在珠三角9市中排第6位,在我国三大地带32个市中排第22位、仅好于湖州、天津、扬州、杭州、珠海、北京、镇江、惠州、宁波、佛山10个市(见附表6)。

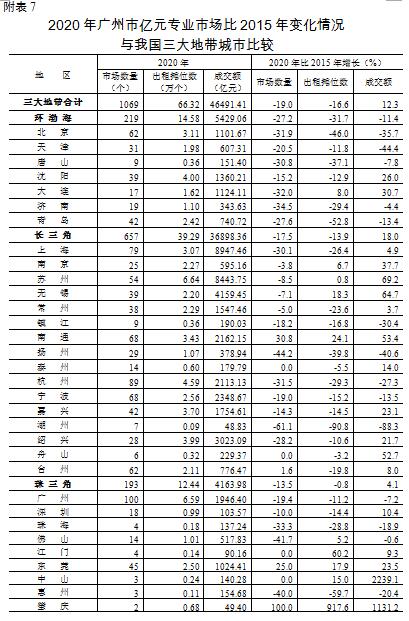

2020年,广州市亿元专业市场的市场个数、总摊位数、年末出租摊位数、营业面积、年成交额在珠三角9市中继续居首位,其中,年成交额比列居珠三角第2位的东莞市高出921.99亿元。在我国三大地带32个城市中,广州市亿元专业市场数量和总摊位数均居第1位,出租摊位数和营业面积均居第2位(列苏州市之后);年成交额排第8位(列在上海、苏州、无锡、绍兴、宁波、南通、杭州市之后),比2015年列第7位位次稍有后移。广州市年成交额2020年比2015年下降7.2%,增速比我国三大地带合计(增长12.3%)、长三角(增长18.0%)、珠三角(增长4.1%)分别慢19.5个、25.2个和11.3个百分点,比环渤海(下降11.4%)快4.2个百分点,增速在珠三角9市中排第7位(位列珠海和惠州市之前),在我国三大地带32市中排第21位,好于唐山、青岛、宁波、珠海、惠州、杭州、镇江、北京、扬州、天津、湖州11个城市(见附表7)。

三、存在问题

(一)广州亿元市场发展速度不高、地位下降

2020年与2015年比较,广州市亿元市场发展速度不高,市场个数、年末营业面积、总摊位数、出租摊位数、年成交额等指标均有所下降。其中,全市亿元市场个数下降22.3%,年末营业面积下降30.8%,总摊位数、出租摊位数分别下降9.8%和18.0%;年成交额下降9.7%,比全省(下降3.7%)降幅多6.0个百分点,比全国(增长5.6%)慢15.3个百分点。2020年,我市亿元市场年成交额占全市批发零售业商品销售总额的比重为4.4%,比2015年下降3.4个百分点;我市亿元市场年成交额占全国、全省比重分别为1.89%和37.31%,比2015年分别下降0.32个和2.48个百分点。

(二)市场有待培育壮大

1.与上海等城市相比有差距。2020年,广州市亿元市场年成交额2002.83亿元,比上海(9476.79亿元,居全国首位)小7473.95亿元、仅为上海的21.1%,平均每个市场成交额、每平方米营业面积成交额分别仅为上海的22.1%和14.8%。广州市亿元市场年成交额在全国36城市中位次由2015年第6位退居第8位,在我国三大地带32个城市中位次由2015年第8位退居第10位。2020年广州市亿元专业市场年成交额1946.40亿元,比上海(8947.46亿元)小7001.06亿元、仅为上海的21.8%,平均每个市场成交额、每平方米营业面积成交额分别仅为上海的17.2%和11.9%;广州市亿元专业市场年成交额虽然在全国36城市中继续居第5位(与2015年持平),但在我国三大地带32个城市中位次由2015年第7位退居第8位。

2.单个市场规模偏小。2020年,广州市亿元市场平均每个市场成交额18.54亿元(比2015年增长16.2%),比全国(27.18亿元)、全省(19.66亿元)平均水平分别少8.63亿元和1.12亿元;在我国三大地带32个城市中居第24位、在全国36个城市中居第26位,与我国三大地带32个城市排名前4位的城市比较,比苏州市(143.37亿元)、无锡市(94.23亿元)、绍兴市(84.62亿元)、上海市(83.87亿元)分别少124.83亿元、75.68亿元、66.08亿元和65.32亿元;与全国36个城市排名前2位的上海市(83.87亿元)、成都市(66.11亿元)比较,分别少65.32亿元和47.57亿元。在(按成交额排名)中国前100家商品交易市场中,2015年,广州市有3家市场榜上有名:海珠区中大布匹市场列24位、广州江南果菜批发市场列53位、广州钢铁交易中心列60位。2020年,广州市仅有2家市场榜上有名,比2015年减少1家;榜上有名的广州市海珠区中大国际创新谷管理服务中心(以前名称为海珠区中大布匹市场)列14位(比2015年列24位位次上升),广州江南果菜批发市场经营管理有限公司列64位(比2015年列53位位次下降)。我市最大的海珠区中大国际创新谷管理服务中心,其市场成交额规模与排全国前1-5位的上海物贸有色金属交易市场、张家港玖隆物流园企业管理有限公司、浙江省义乌市中国小商品城、中国常熟服装城、中国轻纺城(绍兴市) [7]的市场规模有很大差距。2020年,义乌市中国小商品城成交额1626.6亿元;我市年成交额排列最前的5个市场之成交额合计为1301.01亿元,仅为义乌市中国小商品城的80%。2020年,浙江省绍兴市中国轻纺城市场群实现成交额2163.25亿元,轻纺城网上市场实现交易额607.05亿元,其“线上线下”两个市场成交额(2770.30亿元)比我市年成交额排列最前5个市场成交额合计(1301.01亿元)多1469.29亿元。

3.网上交易市场有待建设。2020年,绍兴市中国轻纺城网上市场实现交易额607.05亿元(同比增长15.3%);宁波市鄞州区有网上交易市场7个,全年成交额为43.2亿元;金华市有网上交易市场3个,年成交额18.08亿元。目前,我市网上交易市场的发展规模和影响力均不显著。据调研了解,我市过去有一些大型亿元市场尝试建设网上交易市场,但成交额规模和市场影响力均不理想。我市某区尝试以相对成熟的商品交易市场为试点开展网上电子交易,鼓励建设网上交易市场,但终因市场管理者和交易商未能就交易商品的质量、等级、规格等指标的规范化标准达成一致,无法扩大市场的影响力和辐射范围。目前,我市网上交易市场发展落后于浙江绍兴等城市,有待加快建设发展。

(三)经济效益不甚理想

1.摊位出租率下降且低于全国平均水平。2020年,我市亿元市场和亿元专业市场的摊位出租率分别为74.7%和75.0%(比2015年分别下降7.5个和6.1个百分点),比全国(82.5%和83.0%)分别低7.8个和8.0个百分点,比全省(75.0%和78.0%)分别低0.3个和3.0个百分点。根据国家统计局曾经使用的评价标准(摊位平均出租率超过70%为繁荣、40%—70%为一般、40%以下为萧条)分析,2020年,广州市亿元市场摊位出租率为74.7%、摊位空置率为25.3%,全市亿元市场总体处于繁荣状态;但有一些亿元市场摊位出租率偏低,处于一般甚至萧条发展状态,经济效益不甚理想——全市摊位出租率低于70%的亿元市场有24个(占全市亿元市场的22.2%),平均摊位出租率为58.5%;其中,摊位出租率低于40%(处于萧条状态)的亿元市场有3个,平均摊位出租率仅为32.9%;全市亿元工业消费品综合市场、布料及纺织品市场摊位出租率较低,分别为60.8%和62.4%,处于一般发展状态。

2.每平方米营业面积成交额低于全国平均水平。2020年,我市亿元市场和亿元专业市场的平均每平方米营业面积成交额分别为3.41万元和3.44万元(比2015年分别增长30.4%和32.6%,增速比全国分别快21.3个和20.5个百分点),我市与全国(3.63万元和3.84万元)平均水平相比较分别低0.22万元和0.40万元。2020年广州市亿元综合市场平均每平方米营业面积成交额为2.53万元,比2015年下降13.5%。

(四)市场发展面临较多挑战

1.新冠病毒感染疫情和宏观经济环境对亿元市场发展带来的影响和挑战。2020年,新冠病毒感染疫情对我市商贸业以及我市商品交易市场带来了较为明显的冲击。新冠病毒感染疫情在全球蔓延和疫情在西方国家的失控加剧了一些国家经济的低迷程度,中美博弈愈演愈烈,经济全球化遭遇逆流,国际经济环境日趋复杂,不确定性明显增加。目前,我国以及我市经济发展面临需求收缩、供给冲击、预期转弱三重压力,加上商品交易市场需求减弱,物业租赁成本、物流成本、人工成本等不断上升,新冠病毒感染疫情叠加的影响,均使我市亿元市场的发展遇到一些困难,尤其对亿元市场中相对脆弱的民营中小企业和个体户的经营影响更为明显。

2.网上销售、城市综合体等对亿元市场发展的挑战。“十三五”时期,电子商务、网上销售、城市综合体等新型流通业态和经营模式快速发展,加剧了市场竞争,特别是网上销售对包括商品交易市场在内的实体商业的冲击,使商品交易市场需求萎缩、经营困难,对亿元市场发展形成巨大的挑战。“十三五”时期,我国电子商务及网上零售额取得了显著成就:电子商务交易额从2015年的21.8万亿元增至2020年的37.2万亿元;全国网上零售额从2015年的3.9万亿元增至2020年的11.8万亿元(我国已连续8年成为全球规模最大的网络零售市场);全国实物商品网上零售额从2015年3.24万亿元增至2020年的9.76万亿元,增长2.01倍,占社会消费品零售总额的比重从2015年的10.8%增至2020年的24.9%(增加14.1个百分点)。2020年,广州市限额以上批发和零售业通过公共网络实现的商品销售额为3261.24亿元,比2015年增长92.7%,年均增长14.0%,比同期全市批发和零售业商品销售总额的总增速(增长61.0%)和年均增速(增长10.0%)分别高31.7%和4.0%。2020年广州市限额以上批发和零售业通过互联网实现的商品零售额1937.42亿元,是2015年的3.4倍;占全市社零总额的比重为21.0%,比2015年提高12.8个百分点。2016-2020年广州市限额以上实物商品网上零售额年均增长达21.2%,这与我市亿元市场年成交额2020年比2015年下降9.7%形成明显反差。

3.受国内其他地方亿元市场的竞争压力越来越大。“十三五”时期,我国中部地区、西部地区和长三角等地的亿元市场发展相对较快,我市亿元市场面临的竞争压力和挑战越来越大。从2020年与2015年全国亿元市场分地区成交额占比变化情况看(见表8):中部地区、西部地区占比分别上升0.5个和1.3个百分点,东部地区、东北地区占比分别下降1.2个和0.6个百分点,而广州市占全国比重下降0.32个百分点。2020年比2015年我市亿元市场成交额的增速,比全国亿元市场各分地区成交额的增速均低。从2020年与2015年我国三大地带亿元市场成交额占比变化情况看(见表9):长三角占比上升4.0个百分点,环渤海、珠三角占比分别下降2.9个和1.1个百分点;广州市占我国三大地带合计比重下降0.73个百分点。2020年比2015年我市亿元市场成交额的增速,比我国三大地带亿元市场成交额的增速均低,我市受到外地市场竞争的挑战越来越大。

4.亿元市场布局有待优化。我市亿元市场是以自发形成为主、粗放型发展开始的,加之过去规划滞后,市场一度出现无序发展、同质化重复建设严重的状况;虽然近年我市大力推进专业批发市场转型疏解行动取得较好成绩,但目前我市亿元市场布局仍存在不够合理的问题。2020年,荔湾、越秀、白云3个区亿元市场个数合计占全市比重达70.3%,且比2015年上升6.3个百分点,市场分布过分集中于中心城区商业旺地,一方面市场发展受到空间窄小和租金较高等限制,另一方面交易市场地处中心城区受到交通、消防、环保、卫生、城市形象等因素制约,且对城市治理带来压力,我市亿元市场布局有待优化。

5.市场经营、管理水平有待提高。我市大多数亿元专业批发市场规模仍偏小,粗放式、摊贩式经营,展贸化水平较低,商流物流难以剥离,传统交易方式仍较突出。一些市场存在市场硬件设施差、交易手段落后、同质化低水平竞争、经营方式亟待创新等问题。大部分亿元专业市场的电子商务服务功能建设仍处于初级应用阶段,应用水平相对较低。一些市场主体组织化程度低,标准化水平低,商户经营假冒伪劣商品时有发生,市场管理亟待加强。不少市场主要功能局限于出租档口为商户提供经营场所,为商户提供的服务大多局限于物业管理,市场信息指导、综合服务等功能弱,缺少为商户提供广告宣传、产品开发、融资担保、消费者权益保障等全方位的市场服务。目前,我市某些亿元市场因土地权属和利益主体关系复杂,转型升级面对利益多头,导致市场转型升级内部动力不足。交易市场商户多是个体户和限额以下企业,面对日益激烈的市场竞争和冲击,一些没有特色的商户将不可避免遭到淘汰。

6.市场采购出口发展相对缓慢。广州市市场采购是于2017年3月6日广州花都皮革皮具市场市场采购贸易方式试点启动的。据海关统计,我市市场采购出口值2018年为1580.9亿元(相比2017年“市场采购+旅游购物”下降5.5%),占全市出口的28.2%;2019年为1178.4亿元(同比下降25.5%),占全市出口的22.4%;2020年为1588.9亿元(同比增长34.8%),占全市出口的29.3%,出口值比2017年“市场采购+旅游购物”下降5.1%、比2018年增长0.5%,与2020年浙江省义乌市市场采购出口额2230.8亿元(占义乌市出口比重74.2%)相比较少641.9亿元,我市市场采购出口发展显得相对缓慢。

2021年1-11月累计,广州市市场采购出口1369.7亿元(占全市外贸出口总值的23.6%),同比增速从上半年的增长38.3%变为下降7.6%,与同期全市外贸出口总值增长18.0%相比较慢25.6个百分点。其中3季度,全市市场采购出口仅为387亿元,同比下降38.0%、减少237.2亿元。我市市场采购出口下滑的原因,既受当前外贸整体形势影响,也受因周边城市市场采购试点支持力度加大进而造成外地到广州“抢货源”现象日趋加剧的影响,广州市场采购出口明显降温。

四、对策建议

商贸兴,则广州兴。广州亿元商品交易市场在全国享有盛名,是广州商贸业发展优势之一,在广州建设国际消费城市、全面增强国际商贸中心功能的今天,我市要在做好统筹疫情防控和经济社会发展的同时,进一步擦亮广州商品交易市场这块金名片、金招牌,充分利用好“千年商都”、国际商贸中心的市场优势和广州处于粤港澳大湾区的区位优势,“适时创新”发展,合理规划优化商品交易市场布局,大力推进市场转型升级,创新优化市场经营模式和管理方式,加快线上线下市场融合发展,发挥优势,力拓商道,提高亿元市场的核心竞争力,做强做优做大亿元市场和市场商户,促进广州亿元商品交易市场持续健康、高质量发展。为此,特提出如下对策建议。

(一)大力推动市场转型升级,做强做优做大亿元市场

纵观国内外大量历史经验表明:大部分的商品专业市场在发展到一定程度之后,如不进行“适时创新”发展,就会逐步走向消亡。转型升级是市场发展的必由之路。目前,我市亿元市场面对发展的困难和挑战,必须根据内外部环境的变化,进行观念、机制、服务的创新,走转型升级发展之路,采取有效措施做强做优做大亿元市场。

1.市场产品结构升级,避免低质低价竞争。随着我国经济发展水平不断提高,商品需求走向高档化、品牌化、多样化和个性化,价格高低已不再是商品选购的主要影响因素,人们更注重商品品质和设计,以价格取胜的亿元市场必须随着需求的变化而改变营销策略,加大新产品研发,提升产品质量和档次,以多元化的产品满足多样化的需求,扩大市场影响力。商品交易市场的基础资源是产品,产品的体现形式是品牌。每个亿元市场、每个商户都应努力追求自身特色,寻找合适的定位,实行错位经营,避免同质化竞争,加大“适销对路”优质产品有效供给, 以高质量的供给催生创造新的市场需求。同时,要大力吸引全国乃至全球的知名品牌,来市场开设展示和销售中心,以提高亿元市场在全行业的销售中心地位。

2.以创新融合促进亿元市场转型升级。当前,我市亿元市场转型升级的路径之一,是“打破各种界限”创新融合发展。电子商务在流通领域的深度融合是市场创新、转型升级的起点,市场转型升级方向将是实物展示与虚拟展示、传统销售与网络营销、现场交易与网上交易、物流中心与信息中心及商务中心相结合,网下有形市场与网上无形市场融合,市场与产业、文化、旅游等有机结合、联动发展,打破产业、地域空间、所有制界限,发展现代商品交易市场,并将现代商业、现代经营理念和现代分销等技术广泛引入商品交易市场运营管理中,市场业务从传统交易向研发、设计、展会、出口等产业链高端环节延伸,大力推进专业批发市场向展贸化、信息化、标准化、服务化转型发展,以“质量提升、品牌打造、模式创新”促进亿元市场转型升级。

3.大力发展网上市场电子商务平台。大力推动商品交易市场向平台经济转型升级是我国实施“互联网+”战略在流通领域的一种应用和体现,也是我市亿元市场进一步转型创新的主攻方向。亿元市场向平台经济转型升级要大力推动数字化、网络化、智能化升级改造和经营模式的创新,改变亿元市场的平台作用仅多局限于初级原始的商品集散作用和对互联网、物联网、大数据等现代信息技术利用程度低的现状。为此,我市亿元市场要主动作为,加快平台化、信息化建设,大力开发建设市场电子商务平台和网上市场,发展适合自身特点的网上交易模式,推动互联网、物联网、大数据、云计算、人工智能、区块链、全球定位系统、电子标签等技术的应用,完善交易支付安全认证、移动支付、物流配送等支撑体系,大力发展电子商务,发展“直播带货”等新模式,加快有形市场与无形市场(线上线下市场)融合发展和传统商贸企业与电子商务交易平台对接。未来的商业形态将是线上、线下、物流、数据、技术的完美融合,亿元市场要发挥线上市场的产品搜索、价格比较、交易等优势,拓展线下销售的产品实体展示、功能体验、咨询、企业形象认知等的优势,提高生产、流通和配套服务融合度,提升市场有效供给、贸易数字化水平和市场竞争力,实现亿元市场转型升级、创新发展。

4.抓住机遇做大出口贸易。据了解,目前,义乌市正在深入推进“第六代市场”建设,高质量高水平建成世界“小商品之都”——深入推进发展以新型进口市场为标志核心、线上线下数字化联动、全球化布局、货通天下的“第六代市场”,让全球商人依托义乌自贸特区平台,便利自由开展全球贸易。广州亿元市场作为永不闭幕的“广交会”、中外游客购物流连忘返的地方,应与时俱进,充分发挥自身优势,抓住广州地处粤港澳大湾区和“一带一路”重要位置、国际商贸中心地位突出、正在实施“市场采购”试点等良好机遇,接轨国际,进一步深化国内外贸易一体化,力拓商道,积极推进第三批市场采购贸易方式集聚区拓展试点专业批发市场工作,大力推进亿元市场的出口贸易,做大广州亿元市场成交金额,并促进市场向专业化、国际化、现代化转型升级。此外,在未来新冠疫情危机消弭之后,要支持引导优势行业的专业批发市场根据国家“一带一路”倡议,到外国设立海外展销中心,积极拓展国际市场发展空间。

(二)大力优化市场布局和营商环境,保障市场发展行稳致远

1.精心科学规划,大力优化市场布局。针对我市亿元市场分布过分集中于中心城区商业旺地、布局不够合理的问题,我市有关部门应从全局出发,在认真研究全国甚至世界商品交易市场发展趋势的基础上,进一步做好我市商品交易市场特别是亿元市场建设的科学规划、优化布局、政策引导的工作,进而推动市场转型升级、集约化发展,增强市场集聚力、辐射力、竞争力、带动力和提高市场经济效益、社会效益。目前,我市在推进全市专业批发市场转型升级和有序疏解非主城区功能的过程中,要注意加强商品交易市场优势资源的保护、利用,对迁出中心城区的市场应采取措施尽可能保护利用原有市场的商业氛围和人气,以实现我市商品交易市场的良性发展。

2.依法抓好管理,大力优化市场营商环境。第一,强化政府部门依法治理市场的监管机制。要进一步健全完善有关市场管理的法律法规,深入推进“放管服”改革,营造公平竞争、安全有序的良好市场营商环境,加强市场准入与运作的规范化管理,加强信用监督和失信惩治制度建设,加强对市场(包括网上销售)各个环节的监管,加大对假冒伪劣、虚假宣传、网络欺诈等行为的惩罚力度,保护消费者合法利益,维护市场公平竞争。第二,发挥市场行业协会自治自律作用。要充分发挥市场行业协会自治自律积极作用,通过制定和完善行规行约,督促企业共同遵守,规范经营行为,促进市场业内良性竞争和有序发展。第三,市场加强管理,依法文明经营。市场管理者要增强法治意识,切实担当起维护市场经营秩序的主要责任,依法督促场内经营者依法诚信经营、文明经商,打造市场“重质量、守信誉”、优质服务的“品牌”,以品牌优势来聚集人气和商气,以增强市场的辐射力、影响力和发展后劲。

(三)加强人才队伍建设,提高从业人员素质,全面提升经营管理和服务技术水平

人才是亿元市场发展的第一资源。广州亿元市场和商户要实现转型升级和可持续高质量发展,要坚持“人才兴商”战略。一方面,政府部门必须采取切实有效的政策、措施,加大商品交易市场人才队伍建设力度,加快引进、培养和造就一大批熟悉现代市场规则、方式、管理及技术的高素质经营管理人才和专业技术人才,尤其是高素质的企业家(这是亿元市场和市场商户的竞争优势重要因素)。在激烈的市场竞争环境下,一个亿元市场能否顺利转型升级、实现高质量发展,很重要的是取决于专业化的市场管理团队的能力和水平,特别是团队的主要负责人要有开拓创新意识、管理能力和敬业奉献的企业家精神。另一方面,优质人才资源是亿元市场、商户建立竞争优势,抢占市场份额,确保持续发展的重要因素。为此,广州商品交易市场行业协会、亿元市场和商户等要强化人才意识,做好亿元市场从业人员业务知识和从业素质的培训工作,全面提高管理者管理水平和员工服务意识、服务水平,提升市场核心竞争力,促进广州亿元市场实现转型升级、持续较快高质量发展,为广州实现老城市新活力、“四个出新出彩”作出应有贡献。

附表:1. 2020年广州市亿元市场比2015年变化情况与全国比较

2. 2020年广州市亿元市场比2015年变化情况与全省比较

3. 2020年全国前100家商品交易市场(按成交额排名)

4. 2020年广州市亿元市场比2015年变化情况与我国36个城市比较(城市按2020年成交额排序)

5. 2020年广州市亿元专业市场比2015年变化情况与我国36个城市比较(城市按2020年成交额排序)

6. 2020年广州市亿元市场比2015年变化情况与我国三大地带城市比较

7. 2020年广州市亿元专业市场比2015年变化情况与我国三大地带城市比较

[1]本文中有关商品交易市场的市场个数、营业面积、总摊位数、出租摊位数,均为年末数。

[2]本文里有些指标和有的表式中亿元市场成交额、营业面积等指标,因数据“四舍五入”用 “亿元”、“万平方米”等计量单位表示,导致数据可能存在“散总不符”等现象。

[3]本文中有关全国、全省及我国分地区、三大地带、有关城市等亿元市场统计数据(除个别数据另有来源外),均根据《中国商品交易市场统计年鉴-2021》和《中国商品交易市场统计年鉴-2016》加工整理而得。

[4]全国36城市,是指北京、天津、石家庄、太原、呼和浩特、沈阳、大连、长春、哈尔滨、上海、南京、杭州、宁波、合肥、福州、厦门、南昌、济南、青岛、郑州、武汉、长沙、广州、深圳、南宁、海口、重庆、成都、贵阳、昆明、拉萨、西安、兰州、西宁、银川、乌鲁木齐36城市。

[5]2015年和2020年拉萨市亿元专业市场数量均为零。故此,这里进行我国36城市中亿元专业市场数量、出租摊位数等指标增速排位时,不计拉萨市。

[6]我国三大地带(环渤海、长三角、珠三角)32个城市,是指环渤海的北京、天津、唐山、沈阳、大连、济南、青岛7市,长三角的上海、南京、苏州、无锡、常州、镇江、南通、扬州、泰州、杭州、宁波、嘉兴、湖州、绍兴、舟山、台州16市,珠三角的广州、深圳、珠海、佛山、江门、东莞、中山、惠州、肇庆9市。

[7]《中国商品交易市场统计年鉴-2021》中仅公布2020年全国前100家商品交易市场(按成交额排名)的名称(见本文附表3),未公布成交额数据。下文中,义乌市中国小商品城、浙江省绍兴市中国轻纺城市场群的成交额数据,均来源网络报道。

版权所有:广州市统计局

维护单位:广州市统计监测中心(广州市统计发展中心)

网站标识码:4401000063 ICP备案号:粤ICP备2021126608号-2 ![]() 粤公网安备:44010402000214

粤公网安备:44010402000214

地址:广州市府前路1号市政府大院内1号4楼 邮编:510030 传真:020-83342740 您是第 - 位访问者